経営者が高齢化しているのに、事業承継が十分に行われていないことは以前から問題視されており、国は様々な施策を講じてきました。現在でも、事業承継型M&Aの潜在需要は13兆円を超え、2035年まで件数の増加が続くという推測もあるなど(日経新聞2024年1月30日付報道)今後も事業承継型M&Aはますます活発に行われていくでしょう。

他方で、このような市場の盛り上がりに水をさすような悪質な事件が報道されていますので注意喚起のため、以下にご紹介することとしました。

1 事件の紹介

(1)

ルシアンホールディングスが行っていた行為は概ね以下のようなものでした。

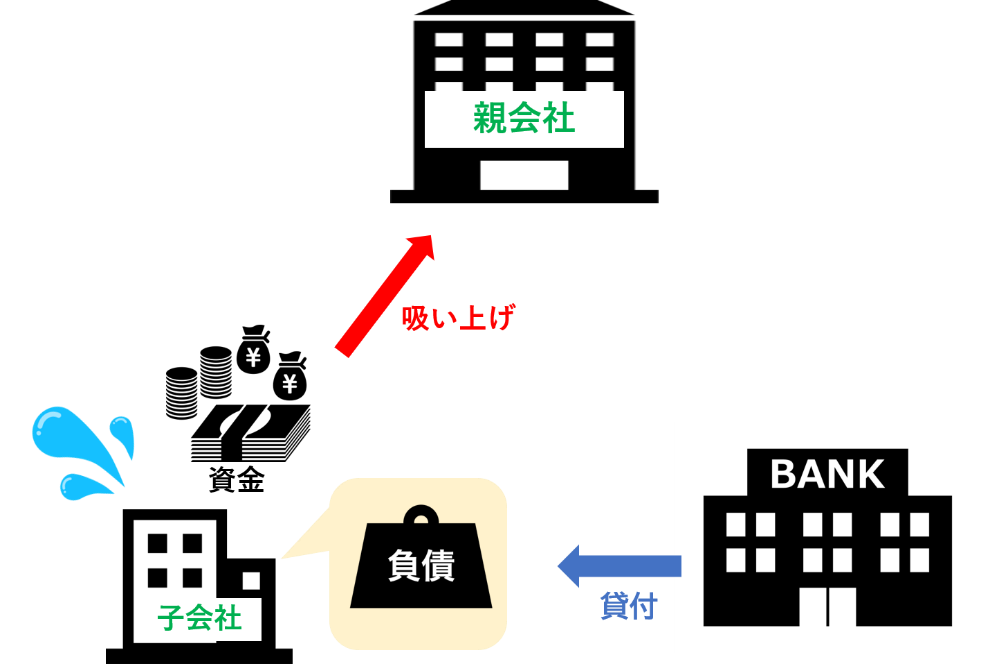

まず、ルシアンホールディングスは企業を買収すると、子会社となった企業に対し、口座にある現金を送金するように指示をしていました。確かに、資金を本社が一括管理することは奇異なことではなく、その指示には一定の合理性があるようにも思えます。もっとも、親会社が適切に必要な時期に送金をすることが大前提です。

(2)

子会社に入る売上金や運転資金が、ルシアンホールディングスに送金された後は、これが事実上奪われてしまい、子会社が必要性を示して送金を依頼しても適時に資金の融通がされにくくなりました。そのため、子会社の取引先や従業員に対する支払いが度々遅延するようになり、正常な企業活動に支障が出るようになりました。やがて子会社は倒産をしたり、中には従業員らが自腹で再建をめざした例もあるようです。

(3)

企業規模がそこそこの規模であっても、儲けが少なかったり、赤字の会社であれば、M&Aは低い金額で成立することが一般です。ただし、会社の口座にある資産は数千万円にのぼることは珍しくありません。それと同額かそれ以上に負債があるため、貸借対照表上は企業価値が乏しいように見えているだけです。ルシアンホールディングスはこの資産に目をつけて買収を繰り返していたとされています。

(4)

子会社を売却した経営者は、子会社の銀行に対する借り入れを連帯保証していることが大半ですが、この連帯保証を解除することを約する契約条項が履行されず、結局会社の株も預金も奪われ、負債のみ残されるという構図になってしまうのです。そして責任追及をしようとしても、「銀行側の審理が遅い」とか「銀行が新しい保証人に対して厳しい要求をするので保証の切り替えが進まない」などと、のらりくらりと追及を躱されてしまいます。

(5)

このような行為は、自分が長年経営してきた会社の存続を願う経営者に対する裏切り行為であるほか、そこで働く従業員や、顧客、取引先に対しても多大な迷惑を及ぼす行為です。ただし、現時点では抑止力に乏しい状況が続いています。

2 一般的な契約書の記載内容

一般的な株式譲渡契約書では、以下のとおり、買い手(以下の条項では「乙」)が経営者保証を解除するように努力する義務を定めています。

| 第●条 (乙の義務) | |

| 1 | 乙は、原則として、クロージング後、対象会社の従業員を全員継続雇用する。 |

| 2 | 乙は、クロージング前の商取引等に関する税務調査を受けた甲から連絡を受けた場合には、相互に協力して対応する。 |

| 3 | 乙は、対象会社をして、対象会社の債務を対象会社の役職員が保証している契約につき、当該契約の相手方と書面又は口頭による交渉を行い、当該保証の解除を合意させ、かつ、当該保証が合意解除されたことを示す書類を甲に交付するよう最大限努力する。甲が対象会社のために保証している契約について、保証債務の履行その他の損害、損失又は費用が発生した場合には、乙は、甲の損害、損失又は費用を補償する。 |

この3項については、一般に、経営者の保証を切り替えるのは銀行の判断ですので、確実に保証を解除できると買い手は断言できません。そのため、努力するという、法的に拘束力が弱い努力義務規程に留まることが一般です。そのため、これを履行しなかったとしても、責任が問われにくいという点が問題を深刻にさせています。

なお、ある「法人グループが2021年以降、10社を超える仲介業者を通じ、飲食店や建設業者など約30社を買収した」というケースについて、「買収先11社が営業停止となり、5社で倒産の手続きが進む」と報道されており(2024年5月9日朝日新聞デジタル(藤田知也氏執筆部分)より)、この買収ペースやトラブルの多さからすると、上記のような預金奪取が当初から意図されていたのではないかと思われます。

3 中小M&Aガイドラインの改訂

このような事例が報道されるようになり、中小企業庁の「中小M&Aガイドライン」は第3版への改訂で、不適切な事業者の排除についての項目を設けるなど、悪質なM&Aの買い手への対応をかなりの分量を割いて盛り込みました。

そもそも、「中小M&Aガイドライン」は、2015年3月に作成された「事業引継ぎガイドライン」を全面改訂し、2020年3月に策定されましたが、第2版への改訂が2023年9月22日にされ、そこから約11ヶ月で第3版が2024年8月30日が出されている点からも、かなり緊急の改訂であったと言えそうです。あるいは、M&Aの動きが近年ますます加速してきていると評価できるかもしれません。

| (時系列) | |

| 事業引継ぎガイドライン | 2015年3月 |

| ↓ 5年 | |

| 中小M&Aガイドライン | 2020年3月 |

| ↓ 3年6ヶ月 | |

| 中小M&Aガイドライン(第2版) | 2023年9月 |

| ↓ 11ヶ月 | |

| 中小M&Aガイドライン(第3版) | 2024年8月 |

4 悪質なM&Aの被害にあわないために

かつての日本にはお見合いという制度がありました。仲人は家柄や学歴など個人のバックグラウンドまで審査し、男女のマッチングをしていました。結婚生活に問題があれば仲人が夫婦の仲をとりもつための努力をするということもあったそうです。ガイドライン第3版は仲介業者に売却後に介入するような強力な役割は求めませんでしたが、仲介業者の責任を強化する方向を指向しているように思います。

他方で、仲介業者の責任が強化されようとも、やはり最終的には自己責任という面も大きいため、M&Aにおいては買い手が信用できる会社であるかや、従業員が幸せになれるかは売却する側がよく考えなければいけません。また、契約条項を工夫することにより、被害を減少できることもあるでしょう。

結婚相手の人柄を見るためには出会ってすぐに結婚するのではなく、一定期間結婚を前提としてお付き合いをすることも有効でした。M&Aの際もマッチング後にすぐに株を全株譲渡するのではなく、まずは一部持ってもらう業務提携のような形で経営統合をゆっくりと進めていき、合わなければ解消するという方法も双方の合意があればあり得ます。

経営者の判断能力(経営能力)が落ちたり、健康上の問題が顕在化してから慌てて売却をしようとするとトラブルに遭遇する確率が上がってしまうでしょうから、良く言われていることではありますが計画的な事業承継が重要です。

5 弁護士によるM&Aのサポート

仲介者は中立・公平な立場で仕事を行うこととされていますが、M&Aが成立することで手数料が多く得られるという収益構造上、売主にリスクがあるからこの取引を止めるべきだと進言することは難しいでしょう(著名投資家であるウォーレン・バフェット氏はかつて「理髪店に散髪が必要かどうかを相談するな」と述べています)。

取引の成否に利害関係を有しない法律の専門家が、背景事情を聞いて株式譲渡契約書(SPA)の条項を修正したり、この修正に相手が応じないようであれば取引自体を見直した方がよいと助言することのメリットはこの点にあります。

6 条項修正例

例えば、2で示したSPAの条項では、保証を外すように「最大限努力する」という内容でした。

| 3 | 乙は、対象会社をして、対象会社の債務を対象会社の役職員が保証している契約につき、当該契約の相手方と書面又は口頭による交渉を行い、当該保証の解除を合意させ、かつ、当該保証が合意解除されたことを示す書類を甲に交付するよう最大限努力する。甲が対象会社のために保証している契約について、保証債務の履行その他の損害、損失又は費用が発生した場合には、乙は、甲の損害、損失又は費用を補償する。 |

しかし、最大限努力をしていないと主張することは非常に難しく、裁判に訴えるには、「最大限努力」とは具体的にどのような義務を果たすことなのかを裁判官に示し説得する必要があります。かつての裁判例では、株主間契約で定められた義務の不履行(対象会社の上場実現に向けた協力義務が果たされていない)として訴訟が提起されたものの、その義務内容が特定されていないことなどから、法的な拘束力が認められなかった事例があります(東京地裁平成25年2月15日判決)。上記の裁判例は特有の事情があったものではありますが、このように「努力をする」という内容の条項には効力に不確かな面があります。

そのため、より明確な条件(例えば時期的なもの)を設定し、説明を義務付けたり、違約金や契約の解除などを定めるなど、相手が保証契約の解除に向けて真剣に行動を起こすように条件を設定することが考えられます。

| (修正例) | |

| 3 | 乙は、対象会社をして、対象会社の債務を対象会社の役職員が保証している契約につき、当該契約の相手方と書面又は口頭による交渉を行い、当該保証の解除を合意させ、かつ、当該保証が合意解除されたことを示す書類を甲に交付するよう最大限努力する。本契約締結から●ヶ月以内に当該保証の解除が実現しない場合、乙は甲に対し書面で解除の実現に向けてこれまで行った金融機関との交渉内容について説明を行い、甲と今後の方針について協議を行う。 |

| 4 | 前項の義務に甲が反した場合その他本契約締結から●ヶ月以上経過しても当該保証の解除が行われず、・・・である場合には、・・・とする。 |

| 5 | 甲が対象会社のために保証している契約について、保証債務の履行その他の損害、損失又は費用が発生した場合には、乙は、甲の損害、損失又は費用を補償する。 |

保証契約の解除は金融機関の動きにも左右されるため、買い手としてはこのような条項の設定はリスクとなりマイナスに捉えられますが、保証解除が問題なく行える自信と信用力のある買い手であれば何らの障害にはならないでしょう。

7 M&Aの際にお困りの方は吉田総合法律事務所にご相談ください!

会社を売却する大抵の経営者はM&Aは初めての体験であり、「こんなことを言っては非常識だろうか」と懸念を胸に秘めたまま手続が進行し、言い出せなくなってしまう方も多いのではないでしょうか。しかし、契約は本来売り手と買い手が納得しなければ成立しない取引ですから、契約書の雛形にはない提案もして良いのです。

相手の特性や反応を見ながら特有のリスクをケアし、M&Aの目的を達成するために、懸念事項をそのままにせず、なんでも相談できる専門家にご相談されることをおすすめします。

当事務所では、「株式譲渡案件を中心とするM&A案件」について、直近3年(2022年~2024年)だけでも直接交渉を10件以上行っております。 また、当事務所では、「バックサポート&リーガルアドバイス」という弁護士が直接交渉をせず、依頼者と相談しながらその事案にフィットする具体的な交渉アドバイスを弁護士が行い、同時に依頼者が相手方とやりとりする内容のリーガルチェック(依頼者提案希望内容のリーガルチェックと相手からの受領内容のリーガルチェック)を行うサポートも実施しています。 この「バックサポート&リーガルアドバイス」についても、直接交渉と同様に、直近3年(2022年~2024年)で10件以上の実務経験がありますので、依頼者のニーズやご予算、ご状況に応じてご提案をさせていただきます。 「株式譲渡案件を中心とするM&A」に関しては経験実績豊富な吉田総合法律事務所にご相談ください。

吉田総合法律事務所へのご相談は、こちらの問い合わせフォームからお願いいたします。