前文

平成18年の医療法改正により、持分の定めがある社団医療法人(経過措置医療法人)は新規設立ができなくなりました。しかし、持分の定めがある社団医療法人は、未だ医療法人総数の6割以上を占めています。

持分の定めがある社団医療法人には特有のリスクがあります。また、持分の定めがある社団医療法人において事業承継やM&Aを行う際には、持分の定めがある社団医療法人の仕組みを理解しておくことが必要です。

しかし、持分の定めがある社団医療法人についてのまとまった解説はインターネット上に見当たらず、現状、理解が難しいと感じておりました。

そこで、当事務所では、数回に分けて、Q&A方式で、持分の定めがある社団医療法人について、解説することを試みました。できるだけ、医療法の条文を引用し、厚労省HP情報にリンクを貼るように努めました。詳細については、リンク先にてご確認頂くことが可能です。

当ページを辞書代わりに使って頂ければ幸いです。

なお、当事務所の顧問先の1割は医療関係です。また、当事務所の弁護士は、事業承継(親族内承継、親族外承継)やM&Aの経験が豊富です。医療機関における事業承継やM&Aでお困りの際は、ぜひ当事務所にご相談ください(ご相談はこちら)。

Q1 医療法人とは何ですか?

A1

医療法人とは、医療法に基づく法人です。

病院、医師若しくは歯科医師が常時勤務する診療所、介護老人保健施設又は介護医療院を開設しようとする社団又は財団は、都道府県知事の認可を受けて医療法人を設立することができます(医療法39条1項、44条1項)。

Q2 社団医療法人とは何ですか?

A2

医療法人は、社団か財団です。

このうち、社団医療法人は、病院や診療所等を開設しようとする人が集まって、金銭や不動産、医療用機器等の財産を拠出して設立された医療法人です。

Q3 持分あり社団医療法人と基金拠出型医療法人について教えてください

A3

社団医療法人の財産の拠出は、平成18年医療法改正前は、出資が主で、出資者は持分を持っていました。この類型の医療法人(「持分の定めがある社団医療法人」)は、医療法改正(非営利性の徹底)により、平成19年4月1日以降の新規設立は認められなくなりました。ただし、既存の持分の定めがある社団医療法人については、当分の間存続する旨の経過措置がとられており(良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律附則10条2項)、持分の定めがある社団医療法人は「経過措置医療法人」とも呼ばれています。

医療法改正後の財産拠出は、「基金」(医療法施行規則30条の37第1項)が多く、この類型の医療法人は「基金拠出型医療法人」といいます。持分の定めのない社団医療法人の一類型です。

2024年3月末の統計(厚生労働省作成「種類別医療法人数の年次推移」)で、全国の医療法人数は58,902法人で、内訳は、社団医療法人58,508法人、財団医療法人394法人、経過措置医療法人は36,393法人です。経過措置医療法人は全体の60%以上を占めます。

| 医療法人の種類と数 ※数は2024年3月末現在 | |||||

| 財団 | 特定医療法人 | 394 | |||

| 社会医療法人 | |||||

| 一般の財団医療法人 | |||||

| 社団 | 持分なし | 特定医療法人 | 590 | ||

| 社会医療法人 | |||||

| 一般の持分なし社団医療法人 | 基金なし | 21,525 | |||

| 基金拠出型医療法人 | |||||

| 持分あり (経過措置医療法人) | 出資額限度法人 | 36,393 | |||

| 一般の持分あり社団医療法人 | |||||

| 合計 | 58,902 | ||||

Q4 持分あり社団医療法人から持分なし社団医療法人への移行は強制されていますか?

A4

持分の定めがある社団医療法人から持分の定めのない社団医療法人への移行は強制されていません。

しかし、国は、平成26年に医療法を改正して医療認定法人制度を創設し、持分なし医療法人への移行について計画的な取り組みを行う医療法人について、税制優遇等の支援を行う移行促進策(移行計画認定制度)を講じています。

※移行計画認定制度については、厚生労働省ホームページに詳しく記載されておりますのでご確認ください。

Q5 持分あり社団医療法人の「持分」とは何ですか?

A5

「持分」とは、「定款の定めるところにより、出資額に応じて払戻し又は残余財産の分配を受ける権利」(平成26年改正医療法附則10条の3第3項第2号かっこ書)をいいます。

Q6 持分あり社団医療法人の社員は出資者ですか?

A6

医療法人の社員(社団医療法人の最高意思決定機関である社員総会の構成員です。)は、出資を義務付けられていません。したがって、社員には、「出資をした社員」と「出資をしていない社員」が存在します。

Q7 持分を持たない社員に議決権はありますか?

A7

社員は、各1個の議決権を有します(医療法46条の3の3)。

持分の定めがある社団医療法人では、持分を持つ社員と持分を持たない社員に分かれますが、議決権は共に各1個です。

Q8 株式会社は、医療法人に出資して社員になることはできますか?

A8

株式会社などの営利を目的とする法人は、医療法人に出資できると解されていますが、社員となって議決権を持つことはできません(「医療法人に対する出資又は寄附について」 平成3年1月17日指第1号東京弁護士会会長あて厚生省健康政策局指導課長回答)。

Q9 営利を目的としない法人は、医療法人に出資して社員になることはできますか?

A9

営利を目的とする法人以外の法人は社員になることはできますが、法人社員が持分を持つことは適当ではないとされています(厚生労働省「医療法人運営管理指導要綱」)。

Q10 持分あり社団医療法人のリスクを教えてください。

A10

厚労省の平成18年医療法改正前の持分の定めのある社団医療法人定款例には、下記の定めがあります。

| 第7条 | 社員は、次に掲げる理由によりその資格を失う。 |

| ⑴ ⑵ ⑶ | 除名 死亡 退社 |

| 2 | 社員であって、社員たる義務を履行せず本社団の定款に違反し又は品位を傷つける行為のあったものは、社員総会の議決を経て除名することができる。 |

| 第8条 | やむを得ない理由のある時は、社員はその旨を理事長に届け出て、その同意を得て退社することができる。 |

| 第9条 | 社員資格を喪失したものは、その出資額に応じて払戻しを請求することができる。 |

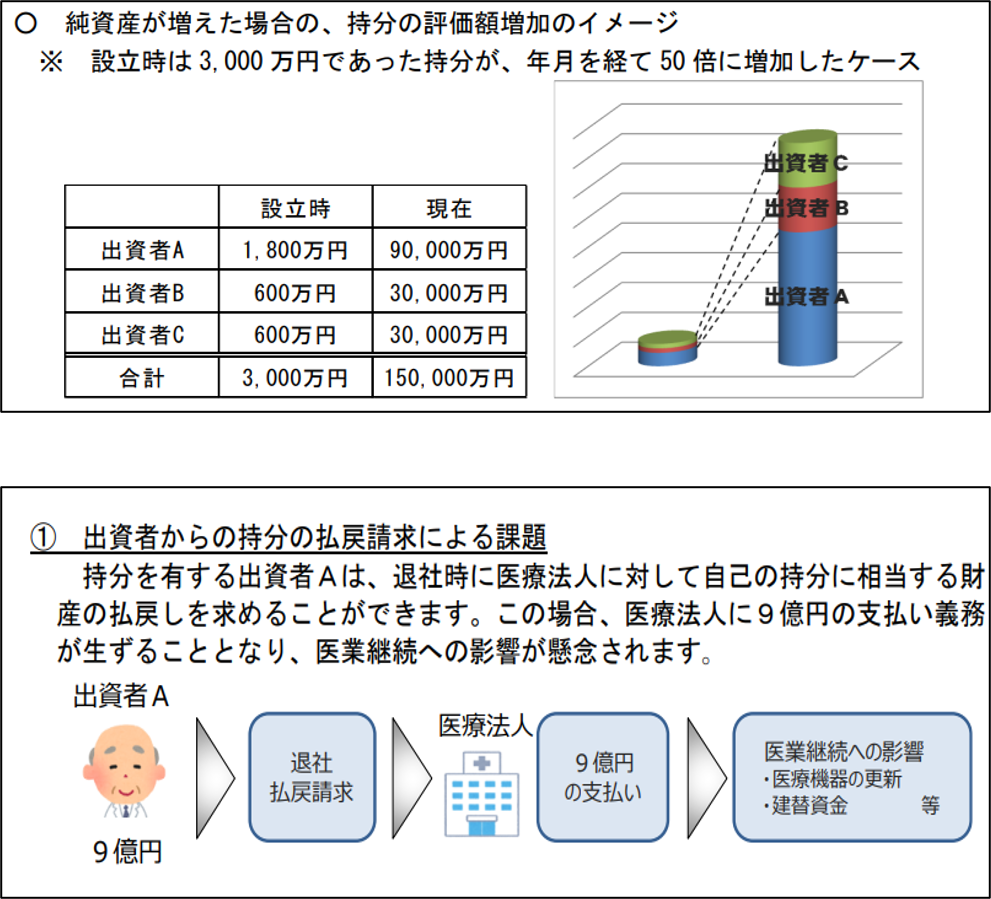

この定款と同様の定めがあれば、第7条、第8条により退社した社員は、第9条によりその出資額に応じて払戻しを受けることができます。

すなわち、持分の定めがある社団医療法人においては、社員が退社した際はその社員から、社員が亡くなった場合はその相続人から、持分の払戻しの請求を受ける可能性があります。

医療法人は配当が禁止されているため(非営利性の確保のため)、法人に留保される金額が多額となりやすく、持分の評価額が大変大きな金額になることもあります。その場合、払戻し請求は大きな額になりやすく、経営を継続する医療法人にとって大きなリスクとなります。

また、持分に関する課税(相続税、みなし贈与税)による課題も生じます。

出資者Aが死亡し、相続が開始した場合

出資者Aが持分を放棄した場合

すべての出資者が持分を放棄した場合

➡ 相続人に対する相続税課税

➡ 他の出資者に対するみなし贈与課税

➡ 医療法人に対するみなし贈与課税

持分あり社団医療法人において、退社した社員やその相続人から、持分の払戻請求権が行使された場合、医療法人は、当該元社員や相続人らと、持分払戻請求権の評価方法を含めた金額交渉を行う必要があります。

医療法人が当事者としてこのような交渉を行うことは難しいかもしれません。

当事務所の弁護士は、医療法人を複数顧問先に持ち、医療法人とそのご関係者の考え方を理解しており、交渉経験も豊富です。ぜひご相談ください(ご相談はこちら)。

Q11 持分の譲渡はできますか?

A11

医療法や厚労省の平成18年医療法改正前の持分の定めのある社団医療法人定款例には、持分の譲渡に関する規定はありません。

したがって、定款に禁止条項を定めない限り、持分の譲渡は可能と考えられています。

次回ご紹介予定の最高裁判例(最高裁平成22年7月16日判決(平成20年(行ヒ)第241号))の須藤正彦裁判官の補足意見では、「社団医療法人中持分の定めのある社団医療法人においては,一般に,その出資持分は,一身専属的なものではなく,法令上又は定款上で一定の制限下にあるものの譲渡や相続が可能であるから,そこで出資持分の全部を一括して譲渡するという方法によりこの社団医療法人(の事業)そのものを譲渡することが可能であり,かつ実務上もそのようになされている。その際の譲渡の対価は,当然のことながら当該社団医療法人の企業価値(事業価値)による。」と述べられています。

当事務所の弁護士は、持分の譲渡による医療法人のM&Aの経験があり、また、一般的なM&Aの経験も豊富です。ぜひご相談ください。