本稿では、支払督促を利用した債権回収方法について解説いたします。

支払督促は、金銭の支払いを請求する場合で、債権の存在や内容等に争いがない場合に有用です。債権の存在、内容等について相手方との間に争いがある場合は、訴訟を検討することになります。支払督促では、支払いを求める金額の上限はありませんが、多額な場合は、訴訟を選択することが多いです。

事業運営をしている相手方にとって、支払督促を放置しますと、相手方の財産が強制執行されるおそれがでてきます(後記2)。そのため、相手方は支払督促申立てを受け入れて支払いをする確率が高くなります。

他方、手元に資金がない相手方の場合は、支払督促後の強制執行(後記3)も奏功しないことがあります。しかし、その場合でも、支払督促により債務名義を得ることで、たとえ回収できなかった場合でも、貸し倒れとして損金算入が可能になることが多いです(後記5)。

金銭の支払いを滞納している相手は、当社だけでなく他のところにも不払いをしていて、他の債権者からも支払いを催促されている場合が多いです。そこで、早めに債権回収に着手することが有利になります。

1 催告書の送付

まずは、相手方に対し、催告書を送付します。

催告書には、当方と相手方間の契約の内容、その契約に基づき相手方が支払うべき債務の内容、相手方が支払いを怠っている債務額等について記載し、支払いを催促します。

催告書は、相手方にインパクトを与え、また、後日訴訟提起等を行う場合の証拠にするため、配達証明付き内容証明郵便で郵送することをお勧めいたします。

また、弁護士に委任して弁護士名義で送付しますと、相手方に、当方は支払督促(後記2)等の法的措置を素早くとるのではないかと思わせることができるため、よりインパクトを与えることができます。

催告書の送付が無意味と考えられる状況の場合は、この過程を省略することもあります。

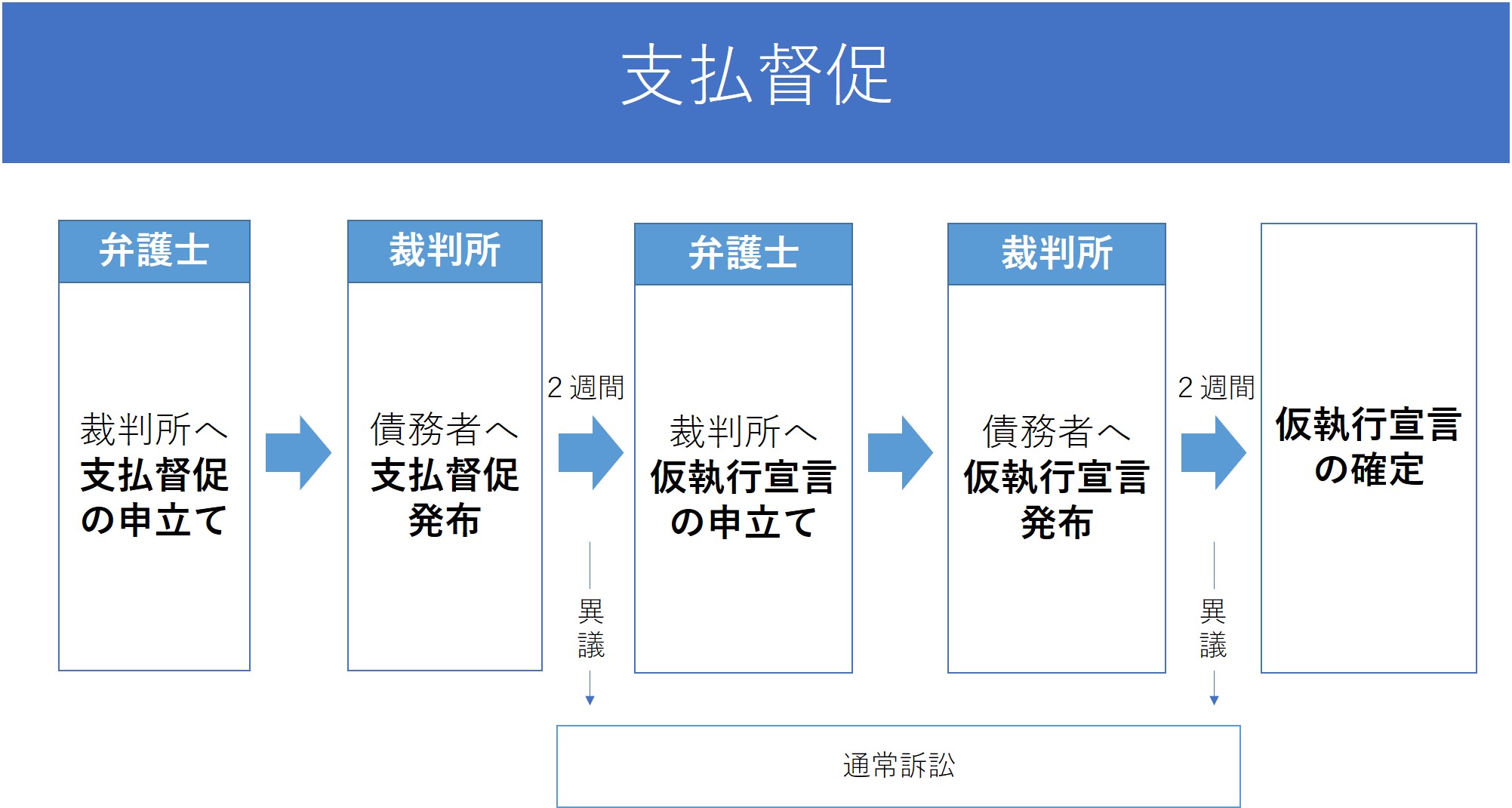

2 支払督促の申立て

催告書を送付しても相手方から任意の支払いをしてもらえない場合、支払督促の申立て等の法的措置をとり、相手方の財産に対する強制執行を検討することになります。

強制執行を行うには、債務名義を得る必要があります。債務名義とは、確定した判決、仮執行の宣言を付した判決、仮執行の宣言を付した支払督促、強制執行認諾文言付き公正証書(後記4)等をいいます。

支払督促は、簡易・迅速・低廉な費用により行うことができる裁判所の手続です。支払督促を申立て、相手方が異議を出さないまま、仮執行宣言付支払督促が出れば、当方は、相手方の財産に対し強制執行の申立てをすることができます。

なお、相手方が異議を申し立てた場合は、通常の訴訟手続(請求額に応じ、地方裁判所又は簡易裁判所の民事訴訟手続)に移行します。通常の訴訟手続は、支払督促手続と比較して、手間・時間・費用がかかりますが、これによっても、債務名義を得ることができます。

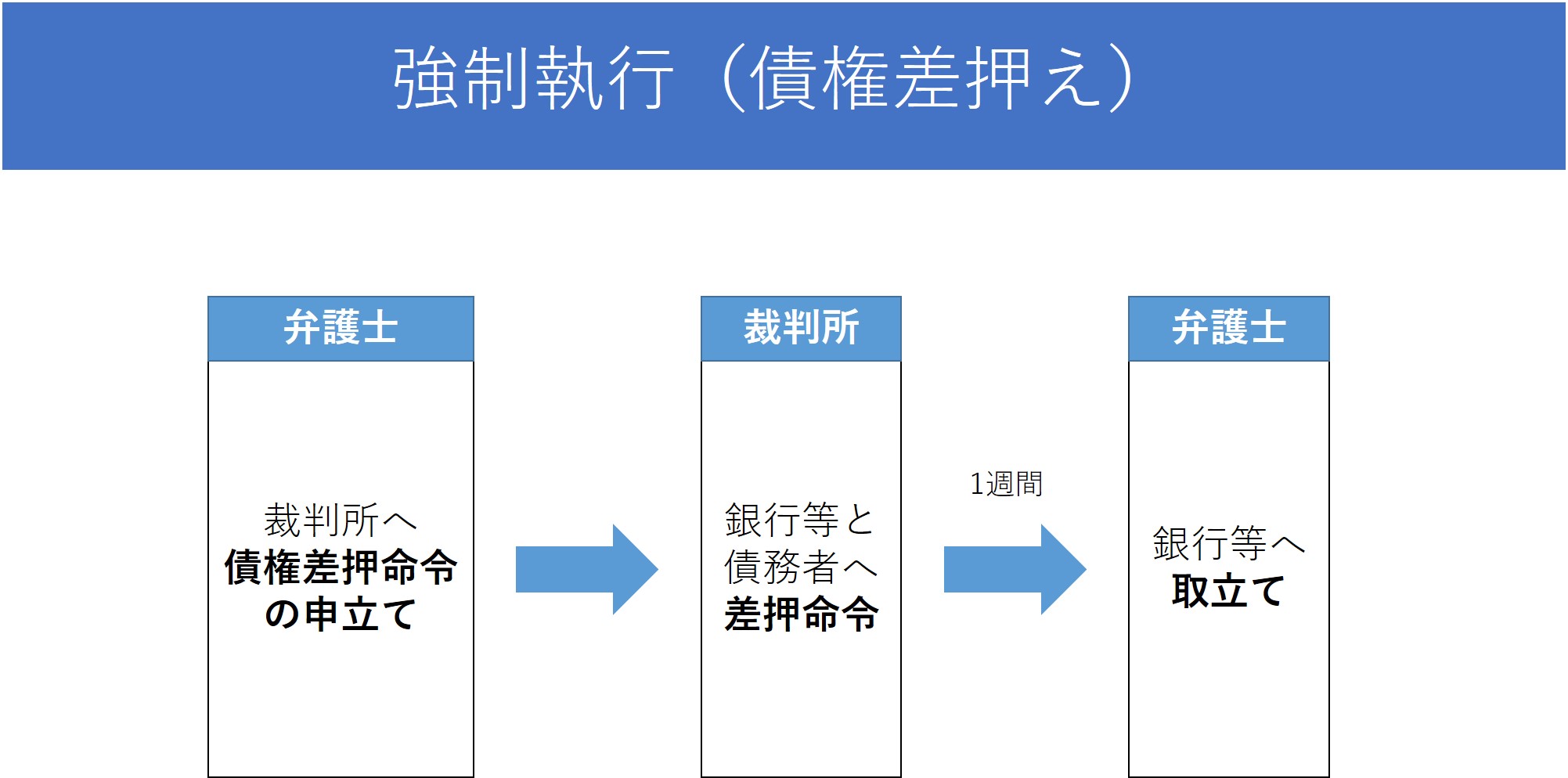

3 強制執行

強制執行は、債務名義(前記2)を得た債権者の申立てに基づいて、相手方(債務者)に対する請求権を、裁判所が強制的に実現する手続です。例えば、相手方の預貯金や給与に対する差押え、相手方の不動産に対する競売手続等を言います。

強制執行には、執行の対象の情報、すなわち、相手方の預貯金情報、勤務先情報、不動産情報等が必要ですが、不明な場合、第三者からの情報取得手続という裁判所の手続や、弁護士に委任して弁護士法23条の2による弁護士会照会制度を利用すると、その情報が判明することもあります。

詳細は「強制執行・債権執行・財産開示手続とは」よりご覧ください。

4 公正証書作成

催告書の送付(前記1)や支払督促の申立て(前記2)をきっかけに、相手方が任意の支払いに応じることがあります。

ただ、そうであっても、相手方が未払債務を一括で支払うことは少なく、分割払いとなることが多いと思います。この場合、相手方と今後の支払い条件について協議し、合意書等を作成することになります。しかし、長期の分割払いになると、相手方の支払いが滞ることもあるかもしれません。

そこで、相手方の支払いが滞った場合に備え、合意内容を強制執行認諾文言付き公正証書にすることが考えられます。例えば、「300万円を支払う」ことを約束し、この約束に違反したときには「強制執行を受けることを承諾します」旨の条項を入れて、公正証書を作成するということです。

強制執行認諾文言付き公正証書は、債務名義(前記2)ですから、裁判をしなくとも、強制執行の申立て(前記3)をすることができ、不要な支払督促や訴訟を避けることができます。

公正証書は、公証役場で公証人が作成します。弁護士に委任して頂ければ、債権者の代理人として公正証書の案文を起案し、公証役場に赴きます。

5 損金算入

前記1~3を行っても債権回収ができない場合は、税法上の貸倒損失として扱うことが考えられます。

貸倒損失は、法人税法22条3項3号の「当該事業年度の損失」に該当するとして、損金の額に算入できます。

どのような場合に貸倒れと判断されるかの基準は、法人税法基本通達9-6-1~3に記載されていますが、詳しくは、税理士にご相談されると良いと思います。

当事務所では、前記1~4の全ての手続について、債権者様の代理人として活動することが可能です。取引先からの債権回収にお悩みの際は、ぜひご相談ください。