| 【目次】 Q1 自己株式の取得とはなんですか? Q2 自己株式の取得はどのような場合に利用するのですか? Q3 自己株式取得はどのような方法で行うのですか? Q4 自己株式取得ができないのはどのような場合ですか? ・自己株式の取得のことは、当事務所にご相談ください。 |

Q1 自己株式の取得とはなんですか?

株式会社が自ら保有している自己の株式のことを、「自己株式」といいます(会社法113条4項)。

また、株式会社が自ら発行した株式を株主から取得することを、「自己の株式の取得」といいます。

自己の株式の取得は、

① 取得請求権付株式や取得条項付株式を取得すること(会社法166条以下)、

② 相続人等に対する売渡しの請求により取得すること(会社法174条以下)、

③ 特別支配株主の株式等売渡請求により取得すること(会社法179条以下)

といった場合や合併などのM&Aによる場合も含まれます。

しかし、本記事では、より広く利用されている、

株主との合意による自己の株式の有償取得(会社法155条3号、156条以下)

を取り上げて解説します。これは、日常用語で「自社株買い」とも呼ばれています。

以下では、この株主との合意による自己の株式の有償取得のことを、自己株式の取得と呼びます。

Q2 自己株式の取得はどのような場合に利用するのですか?

中小企業における自己株式の取得は、経営権(支配権)を強化する場面で利用されることが多いです。これは、中小企業では、所有と経営が一致しており、経営者が株式を保有していることが多いためです。

自己株式の取得を行う具体的な場面として、①事業承継と②取締役退任が挙げられます。

① 事業承継における自己株式の取得

自己株式の取得を行う場面として、まず、経営者が交代する事業承継の場面があります。

中小企業では、経営者が経営権(支配権)である株式の議決権を持つことが通常であり、特に過半数以上の議決権を確保することが重要です。そのため、前経営者から経営承継者に株式譲渡することで、経営承継者が過半数以上の議決権、すなわち経営権(支配権)を持つようにする必要があります。

この時に、経営承継者の資金不足によって、前経営者が保有している株式の全てを買い取れないことがあります。そのような場合に、前経営者が保有している株式の一部を自己株式として取得します。

また、自己株式は議決権行使ができませんので、自己株式の取得を行うことは、経営承継者の議決権割合(支配力)を高めることにもなります。そのため、経営承継者が前経営者から買い取る株式数を少なくすることができ、経営承継者の経済的な負担も抑えることができます。

|

|

② 取締役退任における自己株式の取得

次に、経営者間の対立によって取締役が退任する場面でも、自己株式の取得を行うことがあります。

中小企業では、経営者である取締役が株式を保有していることが多いですが、取締役が退任した後も株式を保有し続けていた場合、株主総会で議決権を行使することによって、会社の経営に影響を与えることができてしまいます。退任した前取締役と現経営者の意見が対立すると、経営が混乱して、経営者の経営権(支配権)が弱まってしまうかもしれません。

また、株主総会の決議に影響のない株式数であっても、会計帳簿閲覧請求権・取締役会議事録閲覧請求権などの少数株主権や、株主名簿の閲覧等請求権などの単独株主権を行使されることで、会社経営に支障が生じかねません。取締役を退任した者を株主として扱わなければならないこと自体も、現経営者や企業にとって煩わしいことでもあります。

そのため、取締役が退任する場合には、保有している株式の買取も行う必要があります。他の取締役個人が株式を買い取ることもありますが、資金に余裕のない場合等には、自己株式の取得により退任する取締役から株式を買い取ることは有効な方法です。

なお、株式の買取は後でゆっくり行えばいいと考えて、退任手続きや役員退職慰労金の支払いを先に実行してしまうことがあります。しかし、安価で株式を譲渡すると言って役員退職慰労金を受け取りつつ、その後に高額の価格で株式を買い取るよう要求してきたり、会社と敵対可能性のある者と株式譲渡契約を締結して譲渡承認を求めてきたりすることがあります。後者の場合に、譲渡承認をしなければ、その株式を株式会社が買い取らなければならず、その売買価格の協議が整わなければ裁判所に対し売買価格決定の申立てをしなければなりません。これは。会社にとって大変な事件になります。しかも、裁判所が決定する売買価格は、高額となることが多く、結果として株式会社が多額の金銭を支払うことになりやすいです。

このような事態を避けるためには、役員退職慰労金と株式の買取は必ず同時に行うという発想が大事です。これはとても大事なことです。

Q3 自己株式取得はどのような方法で行うのですか?

最初に説明した「株主との合意による自己の株式の有償取得」は、いわゆるミニ公開買付けと呼ばれる、株主全員が自己株式取得の申込みができる手続きが原則とされています。

しかし、取締役退任に伴う自己株式の取得の場合(Q2参照)は、退任取締役という特定の株主からのみ取得する方法が多く利用されています。

特定の株主から自己株式を取得する場合には、濫用の危険が大きく、他の株主に不利益を与える可能性もあるため、ミニ公開買付けと比べて、厳格な手続きが求められています。

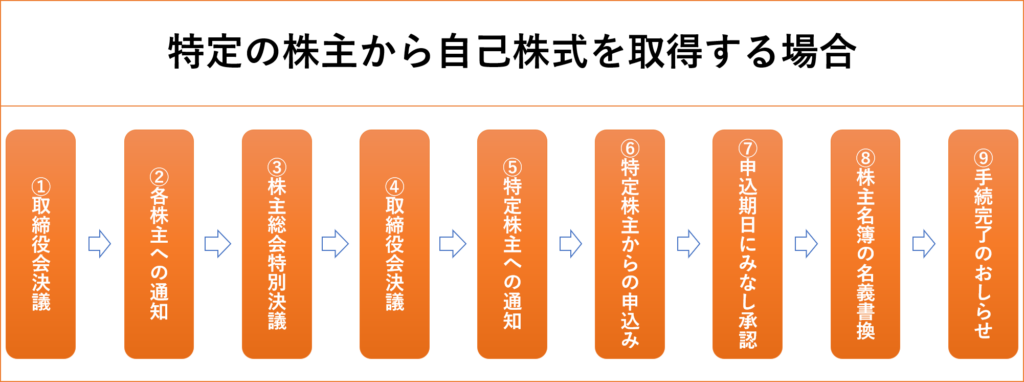

特定の株主から自己株式を取得する場合の大まかな流れは以下の図のとおりです。

① 取締役会決議

自己株式の取得は、株主総会の決議が必要です(会社法156条1項、160条1項)。取締役会設置会社では、株主総会を招集するためには取締役会決議が必要ですので、まずは株主総会を招集する旨の取締役会決議を行うことになります。

② 株主への通知

特定の株主(A)から自己株式を取得する場合には、取得しようとする株式の数や対価の総額等を各株主に通知するとともに、各株主が保有している株式も加えて自己株式の取得を行うように請求できることを、各株主に通知しなければなりません(会社法157条1項、158条1項、160条2項)。

この通知を受けた株主(B)は、B自身が保有している株式も自己株式取得の対象に加えて株主総会の議案とすることを、株式会社に請求することができます(会社法160条3項)。すなわち、株式会社が買い取ろうと考えていた株主(A)ではなく、他の株主(B)も、株式会社に対して自身の株式を取得することを求めることができます。 これを、売主追加の議案変更請求権と呼びます。

③ 株主総会の特別決議

株主総会で、自己株式の取得枠を設定することとなります。

具体的には、以下の3点を決めなければなりません。

⑴ 取得株式数

⑵ 取得と引換えに交付する金銭等の内容およびその総額

⑶ 株式を取得することができる期間(1年以内)

原則的な方法であるミニ公開買付けでは、この取得枠の設定は、株主総会の普通決議によることになりますが、特定の株主から自己株式を取得する場合には株主総会の特別決議でなければなりません(会社法309条2項2号)。

また、この特別決議において、自己株式取得の対象となる特定株主は、議決権を行使することができません(160条4項)。

議案に利害関係のある株主であっても、議決権を行使することができるのが原則ですが、特定の株主から自己株式を取得する場合は濫用の危険が特に大きいために厳重な規制を設けられております。

④ 取締役会決議

③の株主総会特別決議で設定した取得枠の中で、実際に取得する自己株式を取締役会で決定します(会社法157条1項、2項)。

取締役会では、以下の4点を決めなければなりません。

⑴ 取得株式数

⑵ 取得対価の内容、数若しくは額又はこれらの算定方法

⑶ 取得対価の総額

⑷ 取得の申込期日

⑤ 特定株主への通知

④の取締役会決議で決定した内容を、特定の株主へ通知します。

なお、②の株主への通知において、売主追加の議案変更請求権を行使した株主(B)がいる場合には、その株主(B)も特定の株主に含まれますので、通知をしなければなりません。

⑥ 特定株主からの申込み

⑤の通知を受けた特定の株主は、④で決定した取得の申込期限内に保有する株式を株式会社に譲渡することの申込みをすることができます(会社法159条1項)。

この申込みをする場合は、譲渡する株式の数を明らかにしなければなりません。

この申込みは、⑤の通知を受けた特定の株主が必ずしなければならないというものではありません。そのため、保有する株式を手放したくないと考えている特定の株主は、申込みをしないという選択をすることもできます。その意味で、この特定の株主からの自己株式取得は、強制的に自己株式を取得することができる制度ではありません。

⑦ 申込期日にみなし承認

申込期日までに特定の株主から譲渡の申込みがあった場合、株式会社は、申込期日に譲渡の申込みを承諾したものとみなされます。つまり、申込期日に自己株式を取得したことになります。

なお、自己株式の取得の対価の支払いは、この申込期日の後に行われることが通常です。

⑧ 株主名簿の名義書換

自己株式の取得により株主が変わりましたので、最後の手続きとして会社が株主名簿の名義書換を行うこととなります。

株主名簿の名義書換は、通常は株主からの請求により行われます(会社法133条1項)。しかし、自己株式の取得の場合は、株主からの請求によらずに会社が株主名簿の名義変更を行わなければなりません(会社法132条1項2号)。

そのため、⑦のみなし承認の後に、会社が遅滞なく株主名簿の名義書換をすることとなります。

⑨ 手続完了のお知らせ

会社法で定められている自己株式の取得の手続きは、⑧で終了となります。

しかし、⑦と⑧は株式会社の内部の手続きであり、株主が知る機会がありません。そのため、自己株式の取得の結果がどうなったのか、株主に知らせておくことも必要な場合があります。

株主との関係性にもよりますが、株主との良好な関係を継続するためにも、自己株式の取得手続きが完了した旨の通知を出すことをお勧めしております。

Q4 自己株式取得ができないのはどのような場合ですか?

自己株式の取得を有償で行う場合、株式と引換えに会社財産を交付することになるため、剰余金の配当と同じく、分配可能額の規制を受けます(会社法461条1項2号、3号)。

すなわち、自己株式を取得する時点の分配可能額を超えて、自己株式を取得することができないこととなります。

そのため、取得しようとする自己株式の総額が高額となる場合には、分配可能額規制によって自己株式取得の方法を取ることができず、株式譲渡等の他の方法を取らざるを得ないこともありますので、注意が必要です。

なお、会社法は自己株式の取得金額(株主が売却する金額)については制約を設けていないので、会社と売却株主の合意により自己株式の取得金額を決定することができます。

しかし、会社が自己株式の取得をする場合、株主が自己株式取得に応じて株式を売却する場合のいずれにも、税金の問題が生じます。そのため、会社が自己株式を取得する際に支払う金額を決定する際は、また売却する株主が売却金額を決定する際は、取得する会社側も売却する株主側も、税金がいくらかかるか(税引き後の金額はいくらか)が重要問題になります。また、この税金の論点は内容も複雑です。そのため、今回はこの論点を割愛します。

自己株式の取得のことは、吉田総合法律事務所にご相談ください。

自己株式の取得(自社株買い)は、特に中小企業でよく利用される制度ですが、これまで見てきたとおり、手続きが多く、また税金も絡んできますので、とても複雑です。

当事務所の弁護士は、非上場会社の中小企業における自己株式の取得の知識・経験を有しております。

そのため、企業や株主の状況に応じて、対応することが可能です。

さらに、当事務所では、自己株式の取得に必要な書類一式のひな型を用意しており、ひな型を使用することによって手続きを円滑に行うことができます。また、企業や株主の状況に応じてひな型を修正することで、柔軟に対応することも可能です。

自己株式の取得について気になることがありましたら、当事務所へご相談ください。

また、関連記事として、下記の株式譲渡契約についての記事もご覧ください。